El uso responsable de una tarjeta de crédito es fundamental para mantener una buena salud financiera. Aunque puede ser una herramienta útil para realizar compras y pagar facturas, un manejo inadecuado puede llevar a problemas de endeudamiento y afectar negativamente la calificación crediticia, aquí te menciono ¿cómo utilizar una tarjeta de crédito?

En este artículo, se explorarán las mejores prácticas para utilizar una tarjeta de crédito de manera responsable, desde la selección de la tarjeta adecuada hasta el pago puntual de los saldos, con el objetivo de aprovechar sus beneficios sin caer en deudas innecesarias.

¿Cómo utilizar una tarjeta de crédito de manera responsable?

La utilización responsable de una tarjeta de crédito implica una serie de prácticas y hábitos financieros saludables que permiten aprovechar al máximo los beneficios de este medio de pago sin caer en deudas excesivas o problemas financieros.

Para lograrlo, es fundamental entender cómo funcionan las tarjetas de crédito, conocer sus condiciones y términos, y adoptar estrategias para gestionar adecuadamente el crédito disponible.

Conocer los términos y condiciones de la tarjeta

Antes de utilizar una tarjeta de crédito, es crucial leer y comprender los términos y condiciones asociados a ella. Esto incluye entender la tasa de interés anual, las comisiones por transacciones en el extranjero, los cargos por pagos atrasados, y cualquier otro costo asociado. Es importante estar al tanto de todos los gastos para evitar sorpresas desagradables en el estado de cuenta.

Establecer un presupuesto y límites de gasto

Una de las claves para usar una tarjeta de crédito de manera responsable es establecer un presupuesto claro y realista para los gastos mensuales. Esto implica definir cuánto se puede gastar con la tarjeta sin comprometer la capacidad de pagar la factura a tiempo. Configurar alertas de gasto en la tarjeta puede ayudar a mantenerse dentro de los límites establecidos.

Pagar el saldo completo cada mes

Pagar el saldo completo de la tarjeta de crédito cada mes es una de las mejores prácticas para evitar cargos por intereses y mantener un buen historial crediticio. Evitar el pago mínimo es crucial, ya que puede llevar a un ciclo de deuda difícil de salir.

| Práctica responsable | Beneficio |

|---|---|

| Pagar el saldo completo cada mes | Evita cargos por intereses y mantiene un buen historial crediticio |

| Establecer un presupuesto claro | Ayuda a mantenerse dentro de los límites de gasto y evitar deudas excesivas |

| Conocer los términos y condiciones | Permite anticipar y evitar gastos inesperados asociados a la tarjeta |

¿Cómo usar la tarjeta de crédito de manera eficiente?

Para usar la tarjeta de crédito de manera eficiente, es fundamental entender sus beneficios y riesgos. La tarjeta de crédito puede ser una herramienta financiera valiosa si se utiliza de manera responsable.

Conocer los Términos y Condiciones

Es esencial leer y comprender los términos y condiciones de la tarjeta de crédito antes de utilizarla. Esto incluye entender la tasa de interés, las tarifas asociadas, el período de gracia y las recompensas o beneficios ofrecidos. Al conocer estos detalles, puedes tomar decisiones informadas sobre cómo usar tu tarjeta de crédito de manera eficiente.

- Revisa la tasa de interés anual y cómo se aplica.

- Entiende las tarifas por pagos atrasados, retiros de efectivo y otros servicios.

- Conoce el período de gracia para evitar intereses.

Planificar los Pagos y el Uso

Planificar tus pagos y el uso de la tarjeta de crédito es crucial para evitar deudas innecesarias. Establece un presupuesto y prioriza tus gastos para asegurarte de que puedas pagar tus facturas a tiempo. Utiliza la tarjeta de crédito para compras planificadas y evita usarla para gastos impulsivos.

- Establece un presupuesto mensual para tus gastos con tarjeta de crédito.

- Prioriza tus compras y evita gastos innecesarios.

- Programa tus pagos para evitar intereses y tarifas.

Aprovechar los Beneficios y Recompensas

Muchas tarjetas de crédito ofrecen beneficios y recompensas, como puntos, millas o dinero en efectivo, por utilizarlas. Aprovecha estos beneficios para obtener valor adicional por tus compras. Asegúrate de entender cómo se acumulan y canjean las recompensas para maximizar tus ganancias.

- Entiende el programa de recompensas de tu tarjeta de crédito.

- Utiliza la tarjeta para compras diarias o recurrentes para acumular recompensas.

- Canjea tus recompensas por beneficios relevantes, como viajes o descuentos.

¿Cómo usar una tarjeta de crédito inteligentemente?

Para usar una tarjeta de crédito de manera inteligente, es fundamental entender sus características y beneficios, así como los posibles riesgos asociados con su uso. La clave está en utilizarla de forma responsable y consciente, maximizando sus ventajas y minimizando sus desventajas.

Conocer los Términos y Condiciones

Es esencial leer y comprender los términos y condiciones de la tarjeta de crédito antes de empezar a usarla. Esto incluye entender la tasa de interés anual, las comisiones por transacciones en el extranjero, los cargos por pagos atrasados y cualquier otro cargo asociado. Al estar informado, puedes evitar sorpresas desagradables y tomar decisiones financieras más acertadas.

- Revisa la tasa de interés anual y cómo se aplica.

- Entiende las comisiones por transacciones en moneda extranjera.

- Conoce los cargos por pagos atrasados y cómo evitarlos.

Gestionar el Crédito de Forma Efectiva

La gestión efectiva del crédito implica mantener un equilibrio entre el uso de la tarjeta y la capacidad de pago. Esto significa no sobreendeudarse y realizar pagos a tiempo para evitar intereses y cargos adicionales. Además, es recomendable pagar más del mínimo cada mes para reducir la deuda más rápidamente.

- No sobrepases el límite de crédito establecido.

- Realiza pagos a tiempo para evitar intereses y cargos.

- Paga más del mínimo mensual para reducir la deuda.

Maximizar los Beneficios y Minimizar los Riesgos

Para aprovechar al máximo los beneficios de la tarjeta de crédito, es importante utilizarla de manera estratégica. Esto puede incluir aprovechar programas de recompensas, utilizarla para compras que ofrecen protección adicional, y estar atento a promociones y descuentos exclusivos. Al mismo tiempo, es crucial minimizar los riesgos asociados, como el fraude y el robo de identidad, protegiendo la información de la tarjeta y estando atento a transacciones sospechosas.

- Aprovecha programas de recompensas y beneficios adicionales.

- Utiliza la tarjeta para compras que ofrecen protección al comprador.

- Protege la información de la tarjeta y monitorea transacciones sospechosas.

Conoce como vivir estable con estrategias de ahorro mensual

¿Cómo usar un crédito de manera responsable?

Para usar un crédito de manera responsable, es fundamental tener una comprensión clara de las condiciones del préstamo, incluyendo el monto total adeudado, la tasa de interés y el plazo de pago. Esto implica leer detenidamente el contrato de crédito antes de firmarlo y hacer preguntas si hay algo que no esté claro.

Conocer las condiciones del crédito

Antes de aceptar un crédito, es crucial entender todas las condiciones asociadas. Esto incluye no solo la tasa de interés y el monto de las cuotas, sino también cualquier cargo adicional que pueda aplicarse, como comisiones por pago anticipado o por retraso en el pago.

- Revisar la tasa de interés y cómo se calcula.

- Entender el calendario de pagos y los montos de las cuotas.

- Conocer las penalizaciones por pagos atrasados o el pago anticipado.

Planificar el pago del crédito

Una vez que se ha aceptado el crédito, es importante planificar cómo se van a realizar los pagos. Esto implica ajustar el presupuesto personal o familiar para asegurarse de que haya suficiente dinero disponible para pagar las cuotas en las fechas establecidas.

- Ajustar el presupuesto mensual para incluir el pago del crédito.

- Priorizar el pago del crédito entre otras deudas o gastos.

- Considerar la posibilidad de realizar pagos anticipados si las condiciones del crédito lo permiten.

Evitar el sobreendeudamiento

Un aspecto clave para usar un crédito de manera responsable es evitar caer en el sobreendeudamiento. Esto significa no solo ser consciente de la capacidad de pago actual, sino también considerar cómo podrían cambiar las circunstancias financieras en el futuro.

- Evaluar la capacidad de pago actual y futura.

- No solicitar múltiples créditos al mismo tiempo.

- Considerar la relación entre los ingresos y los gastos fijos, incluyendo el crédito.

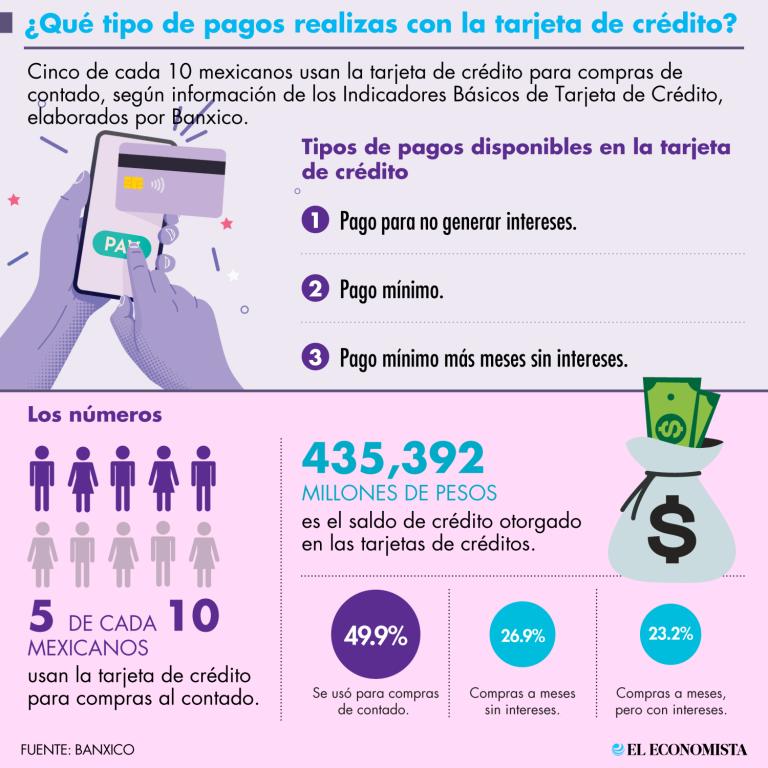

¿Cuál es la mejor manera de pagar las tarjetas de crédito?

La mejor manera de pagar las tarjetas de crédito es mediante un plan de pago estructurado que permita liquidar el saldo pendiente de manera efectiva y sin incurrir en gastos adicionales. Para lograr esto, es fundamental considerar varios factores, como el monto total adeudado, las tasas de interés aplicadas y los plazos de pago disponibles.

Pago Total del Saldo

Pagar el saldo total de la tarjeta de crédito es la opción más recomendable, ya que evita el pago de intereses y cargos adicionales. Al liquidar el saldo completo, se elimina la deuda y se previene la acumulación de intereses. Algunos beneficios de pagar el saldo total incluyen:

- Evita el pago de intereses y cargos por mora.

- No se acumulan deudas adicionales.

- Mejora la calificación crediticia al demostrar responsabilidad financiera.

Pago Mínimo y sus Implicaciones

Pagar solo el monto mínimo de la tarjeta de crédito puede parecer una opción atractiva, pero conlleva implicaciones negativas a largo plazo. Al pagar solo el mínimo, la mayor parte del pago se destina a cubrir los intereses, lo que prolonga el período de pago y aumenta el monto total pagado. Algunos aspectos a considerar al pagar el mínimo son:

- El pago se aplica principalmente a los intereses, no al capital.

- Se prolonga el período de pago y se incrementa el monto total pagado.

- Puede afectar negativamente la calificación crediticia si no se gestiona adecuadamente.

Plan de Pago Personalizado

Crear un plan de pago personalizado es una estrategia efectiva para pagar las tarjetas de crédito. Esto implica analizar las finanzas personales y determinar un monto fijo que se pueda pagar mensualmente. Algunos pasos para crear un plan de pago personalizado son:

- Evaluar el presupuesto mensual y determinar el monto disponible para pagar la deuda.

- Priorizar las tarjetas de crédito con las tasas de interés más altas o los saldos más bajos.

- Considerar la consolidación de deudas para simplificar el proceso de pago y reducir los intereses.

Preguntas frecuentes

¿Qué es lo primero que debo hacer al recibir una tarjeta de crédito?

Al recibir una tarjeta de crédito, lo primero que debes hacer es activarla siguiendo las instrucciones del emisor. Luego, es importante leer y entender los términos y condiciones, incluyendo los intereses, comisiones y fechas de pago. Esto te permitirá usarla de manera informada y evitar sorpresas desagradables. Asegúrate de conocer tus límites de crédito y las condiciones de pago.

¿Cómo puedo evitar el sobreendeudamiento con mi tarjeta de crédito?

Para evitar el sobreendeudamiento, es fundamental llevar un registro de tus gastos y no superar el límite de crédito establecido. Establece un presupuesto mensual y ajusta tus compras a él. Además, paga tus deudas a tiempo y, si es posible, paga más del mínimo para reducir los intereses. La disciplina en el uso de la tarjeta es clave para mantener un buen historial crediticio.

¿Qué precauciones debo tomar al realizar compras en línea con mi tarjeta de crédito?

Al realizar compras en línea, asegúrate de que el sitio web sea seguro y confiable. Busca el candado en la barra de direcciones y verifica que la URL comience con https. Nunca ingreses información de tu tarjeta en sitios no seguros o sospechosos. Además, utiliza métodos de pago adicionales como PayPal si están disponibles, ya que ofrecen una capa extra de protección.

¿Cómo puedo aprovechar al máximo las recompensas y beneficios de mi tarjeta de crédito?

Para aprovechar las recompensas, entiende el programa de beneficios de tu tarjeta. Utilízala para tus gastos habituales y paga el saldo completo cada mes para evitar intereses. Revisa periódicamente las ofertas y categorías que ofrecen recompensas adicionales. Algunos programas permiten canjear puntos por viajes, productos o servicios, así que planifica tus redenciones estratégicamente.