En la era moderna del comercio y las finanzas personales, las tarjetas de crédito se han convertido en una herramienta fundamental para realizar transacciones y gestionar el presupuesto. Aunque son ampliamente utilizadas, muchas personas no entienden completamente qué es una tarjeta de crédito y cómo funciona.

En este artículo, exploraremos en detalle el concepto de tarjeta de crédito, sus características, beneficios y posibles desventajas, proporcionando una visión clara y comprensible para aquellos que buscan entender mejor este instrumento financiero. Conocer su funcionamiento es esencial para aprovechar sus ventajas.

¿Qué es una tarjeta de crédito y cómo funciona?

Una tarjeta de crédito es un instrumento financiero emitido por una entidad bancaria o financiera que permite a los titulares realizar compras o pagos sin necesidad de tener dinero en efectivo en ese momento.

A cambio, el titular se compromete a pagar el importe gastado más unos intereses y comisiones asociadas al uso de la tarjeta en una fecha determinada, generalmente mensual.

Características principales de una tarjeta de crédito

Las tarjetas de crédito suelen tener un límite de crédito asignado, que es el monto máximo que se puede gastar con la tarjeta. Además, tienen una fecha de vencimiento para el pago de los gastos realizados, y si no se pagan en su totalidad, se cobran intereses sobre el monto pendiente.

Algunas tarjetas también ofrecen programas de recompensas o beneficios adicionales como seguros de viaje o protección de compras.

Ventajas y desventajas del uso de tarjetas de crédito

Entre las ventajas se encuentran la comodidad de no necesitar llevar efectivo, la flexibilidad para realizar pagos en línea o en tiendas físicas, y la posibilidad de construir un historial crediticio si se utilizan de manera responsable.

Sin embargo, entre las desventajas están el riesgo de endeudamiento si no se controla el gasto, los intereses y comisiones asociados, y la posibilidad de sufrir fraude o robo de identidad si no se toman medidas de seguridad adecuadas.

Cómo elegir la tarjeta de crédito adecuada

Al elegir una tarjeta de crédito, es importante considerar factores como el tipo de interés anual, las comisiones por transacciones o por mantenimiento, y los beneficios adicionales que ofrece. También es crucial evaluar si la tarjeta se ajusta a las necesidades y hábitos de gasto del usuario.

Una buena elección puede ayudar a maximizar los beneficios y minimizar los costos.

| Característica | Descripción |

|---|---|

| Límite de crédito | Monto máximo que se puede gastar con la tarjeta |

| Fecha de vencimiento | Fecha límite para pagar los gastos realizados |

| Intereses | Cargos adicionales por no pagar el total de los gastos en la fecha de vencimiento |

| Programas de recompensas | Beneficios adicionales como puntos o descuentos por el uso de la tarjeta |

¿Qué es y para qué sirve una tarjeta de crédito?

Una tarjeta de crédito es un instrumento de pago que permite a su titular realizar compras y obtener efectivo sin necesidad de tener dinero en efectivo en ese momento.

Funciona mediante un acuerdo entre el emisor de la tarjeta, generalmente un banco, y el usuario, por el cual el emisor se compromete a pagar por las compras y servicios que el usuario adquiera utilizando la tarjeta, hasta un límite de crédito previamente establecido.

Ventajas de utilizar una tarjeta de crédito

Las tarjetas de crédito ofrecen varias ventajas a sus usuarios, como la comodidad de no tener que llevar grandes cantidades de dinero en efectivo, la posibilidad de realizar compras en línea o por teléfono, y la oportunidad de obtener recompensas y beneficios adicionales por su uso.

Algunos de los beneficios más comunes incluyen:

- Programas de recompensas que ofrecen puntos, millas o descuentos en ciertas compras.

- Seguro de viaje y protección contra daños o pérdidas.

- Asistencia en caso de emergencia, como asistencia médica o legal en el extranjero.

Cómo funciona el proceso de pago con tarjeta de crédito

El proceso de pago con tarjeta de crédito implica varios pasos. Primero, el usuario presenta su tarjeta en un establecimiento que la acepte, o ingresa su información en una plataforma de pago en línea. Luego, el comerciante verifica la validez de la tarjeta y el límite de crédito disponible.

Una vez aprobada la transacción, el emisor de la tarjeta paga al comerciante el monto de la compra, y posteriormente el usuario recibe un estado de cuenta con el detalle de sus transacciones y el monto total adeudado. Algunos aspectos clave de este proceso son:

- La verificación de la identidad del usuario para prevenir el fraude.

- La autorización de la transacción por parte del emisor de la tarjeta.

- El cargo del monto de la compra en la cuenta del usuario.

Aprende más sobre las finanzas en nuestro blog

Responsabilidades y consideraciones al usar una tarjeta de crédito

Es importante que los usuarios de tarjetas de crédito comprendan sus responsabilidades y consideren ciertos aspectos al utilizarlas.

Esto incluye entender los términos y condiciones del contrato con el emisor, conocer los intereses y cargos asociados con el uso de la tarjeta, y tomar medidas para proteger su información y evitar el fraude. Algunos puntos a considerar son:

- Leer y comprender el contrato y los términos de la tarjeta antes de usarla.

- Pagar los saldos adeudados a tiempo para evitar intereses y cargos adicionales.

- Notificar al emisor de inmediato en caso de pérdida, robo o uso no autorizado de la tarjeta.

¿Cuál es la diferencia entre tarjeta de crédito y débito?

La diferencia entre tarjeta de crédito y débito radica en la forma en que se gestionan los fondos y las implicaciones financieras para el usuario. Una tarjeta de débito está vinculada directamente a la cuenta bancaria del titular, lo que significa que los gastos se deducen inmediatamente de los fondos disponibles en dicha cuenta.

Por otro lado, una tarjeta de crédito permite al usuario realizar compras y pagar facturas sin tener el dinero en ese momento, ya que el emisor de la tarjeta concede un crédito que el usuario deberá pagar posteriormente, generalmente con intereses si no se liquida dentro del plazo establecido.

Funcionamiento de la Tarjeta de Débito

La tarjeta de débito funciona como una extensión de la cuenta bancaria del usuario, permitiendo realizar transacciones como compras en línea, pagos en establecimientos y retiros de efectivo en cajeros automáticos. Los fondos para estas transacciones se toman directamente de la cuenta asociada.

- Se vincula a una cuenta bancaria existente.

- Los gastos se descuentan inmediatamente de los fondos disponibles.

- No implica un crédito por parte del banco.

Funcionamiento de la Tarjeta de Crédito

La tarjeta de crédito, por su parte, ofrece al usuario la posibilidad de realizar compras y otros gastos sin tener que tener el dinero disponible en ese momento. El banco o entidad emisora concede un límite de crédito que el usuario puede utilizar, y posteriormente deberá pagar el monto gastado, más intereses en caso de no pagar el total dentro del plazo estipulado.

- Ofrece un límite de crédito que puede ser utilizado para realizar compras.

- El pago de los gastos realizados se debe efectuar en una fecha posterior.

- Puede implicar intereses y cargos adicionales si no se pagan los saldos dentro del plazo.

Diferencias Clave en el Uso y Beneficios

Las diferencias en el uso y beneficios entre tarjetas de crédito y débito también son significativas. Mientras que las tarjetas de débito ofrecen un control más directo sobre los gastos, ya que solo se puede gastar lo que se tiene, las tarjetas de crédito brindan flexibilidad y la oportunidad de construir un historial crediticio si se usan responsablemente.

- Control sobre los gastos con la tarjeta de débito.

- Flexibilidad financiera con la tarjeta de crédito.

- Oportunidad de construir historial crediticio con el uso adecuado de la tarjeta de crédito.

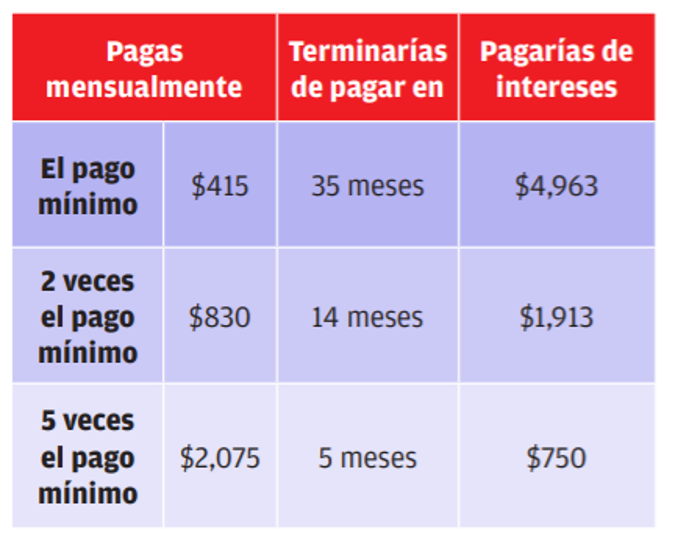

¿Cuánto se paga al mes por una tarjeta de crédito?

El monto que se paga al mes por una tarjeta de crédito depende de varios factores, como el saldo pendiente, la tasa de interés anual y las condiciones específicas del contrato de la tarjeta.

Generalmente, los emisores de tarjetas de crédito requieren un pago mínimo mensual, que suele ser un porcentaje del saldo total o una cantidad fija, lo que sea mayor.

Componentes del pago mensual

El pago mensual de una tarjeta de crédito puede incluir varios componentes. El pago mínimo mensual es la cantidad más baja que se puede pagar sin incurrir en cargos por mora. Este pago puede estar compuesto por intereses devengados durante el período de facturación, una parte del principal y posiblemente algunas tarifas.

- Intereses: calculados sobre el saldo pendiente.

- Parte del principal: una porción del monto principal del saldo.

- Tarifas: como cargos por mora o por exceder el límite de crédito.

Factores que influyen en el monto del pago

Varios factores pueden influir en cuánto se paga al mes por una tarjeta de crédito. La tasa de interés de la tarjeta, el saldo actual y cualquier tarifa asociada con la cuenta son factores clave. Además, el historial de pagos del titular de la tarjeta y su calificación crediticia pueden afectar las condiciones de la tarjeta y, por lo tanto, el monto del pago mensual.

- Tasa de interés: tasas más altas significan más intereses devengados.

- Saldo pendiente: un saldo mayor resulta en un pago mínimo más alto.

- Historial de pagos: un buen historial puede calificar al titular para mejores condiciones.

Opciones para reducir el pago mensual

Existen varias estrategias que los titulares de tarjetas de crédito pueden emplear para reducir su pago mensual. Estas incluyen realizar pagos adicionales para reducir el saldo pendiente, negociar con el emisor de la tarjeta para obtener una tasa de interés más baja o considerar la consolidación de deudas.

- Realizar pagos adicionales para reducir el principal.

- Negociar una tasa de interés más baja con el emisor.

- Considerar la consolidación de deudas en una tarjeta con condiciones más favorables.

¿Cuáles son los 3 tipos de tarjetas de crédito?

se refiere a las diferentes categorías en las que se clasifican las tarjetas de crédito según sus características y beneficios. Los tres tipos principales son: Tarjetas de crédito básicas, Tarjetas de crédito rewards y Tarjetas de crédito premium.

Tarjetas de Crédito Básicas

Las tarjetas de crédito básicas son aquellas que ofrecen una línea de crédito sin muchos beneficios adicionales. Estas tarjetas suelen tener requisitos de elegibilidad más accesibles y son ideales para personas que buscan una forma sencilla de realizar compras y pagos.

- Ofrecen una línea de crédito para realizar compras y pagos.

- No tienen programas de recompensas complejos.

- Pueden tener tasas de interés variables.

Tarjetas de Crédito Rewards

Las tarjetas de crédito rewards están diseñadas para ofrecer beneficios y recompensas a los usuarios por sus compras. Estos beneficios pueden variar desde puntos o millas que se pueden canjear por productos o viajes, hasta reembolsos en efectivo.

- Ofrecen programas de recompensas como puntos, millas o reembolsos.

- Pueden tener categorías de compra con recompensas adicionales.

- Algunas tarjetas tienen límites en las recompensas que se pueden acumular.

Tarjetas de Crédito Premium

Las tarjetas de crédito premium están dirigidas a clientes con un perfil financiero sólido y ofrecen una gama de beneficios exclusivos, como seguros de viaje, asistencia en carretera y acceso a eventos especiales. Estas tarjetas suelen tener cuotas anuales más altas y requisitos de elegibilidad más estrictos.

- Incluyen beneficios exclusivos como seguros de viaje y asistencia personalizada.

- A menudo tienen límites de crédito más altos.

- Pueden requerir un historial crediticio impecable y un ingreso elevado.

Preguntas frecuentes

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es un medio de pago emitido por un banco o entidad financiera que permite a los usuarios realizar compras y obtener efectivo sin necesidad de dinero en efectivo. Al utilizarla, el usuario se compromete a pagar el monto utilizado más intereses y comisiones en una fecha determinada.

¿Cómo funciona una tarjeta de crédito?

Al recibir una tarjeta de crédito, el usuario tiene un límite de crédito asignado. Puede realizar compras y disponer de efectivo hasta ese límite. Luego, el banco emite un estado de cuenta mensual con el detalle de los gastos y el monto mínimo a pagar. El usuario debe pagar al menos el mínimo para evitar cargos por mora.

¿Qué beneficios tiene tener una tarjeta de crédito?

Tener una tarjeta de crédito ofrece beneficios como la comodidad de no llevar efectivo, poder realizar compras en línea y en tiendas físicas, y obtener recompensas o puntos por gastos realizados. Además, puede ayudar a construir un historial crediticio positivo si se utiliza de manera responsable y se pagan los saldos a tiempo.

¿Qué riesgos conlleva el uso de una tarjeta de crédito?

El uso indebido de una tarjeta de crédito puede conllevar riesgos como el endeudamiento excesivo, intereses altos y cargos adicionales por pagos atrasados. También existe el riesgo de fraude y robo de identidad si no se toman medidas de seguridad adecuadas al utilizar la tarjeta en línea o en establecimientos comerciales.

1 Comment

Pingback: ¿Qué es una tarjeta de débito? - La Financiera Web